哪些行业容易诞生独角兽; 独角兽企业

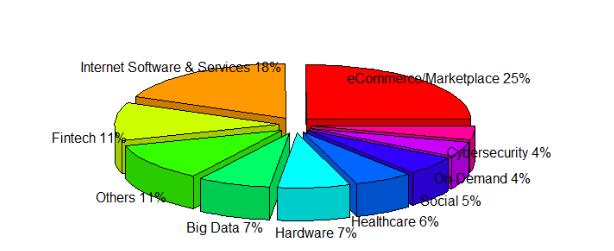

我们先对独角兽企业的行业分布做一个初步的分析。下图中列出了所有独角兽企业的行业分布:

我们可以看到独角兽企业的行业是相当分散的。除了电子商务、网络软件及服务、金融三个类别之外,没有其它单个类别超过了10%。而在”其它Others”类别中,事实上包含了广告、教育、娱乐、航空(仅SpaceX一家)、能源、媒体、房地产、移动软件服务等八个比例小于3%的行业。

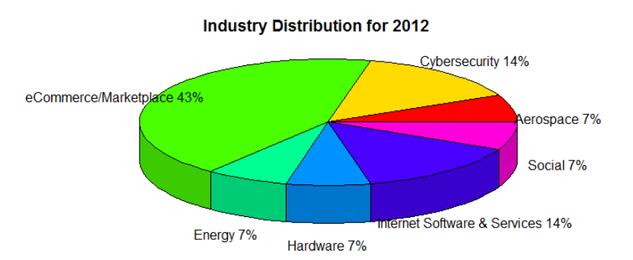

我们按照年份进一步对2012到2015年独角兽的行业进行分析。2012年时,独角兽企业主要为“传统“的互联网企业,如几乎占据了半壁江山的电子商务、互联网软件服务、网络安全等。当然我们也需要注意到由于总数比较少,即使仅有一家独角兽企业的行业也能占到7%。

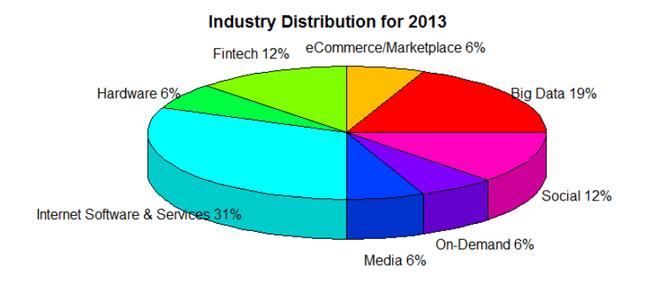

到了2013年,电子商务的风头被互联网软件服务抢了过去:新增电子商务类独角兽仅占6%,而互联网软件服务达到了近三分之一。同时互联网对其它行业的颠覆也初见成效,以Lending Club 为代表的Fintech类的独角兽也占到了12%。大数据类的独角兽在2013年也是出尽风头,占到了近五分之一,同时以Uber为代表的共享经济类(On-demand)独角兽也开始崭露头角。

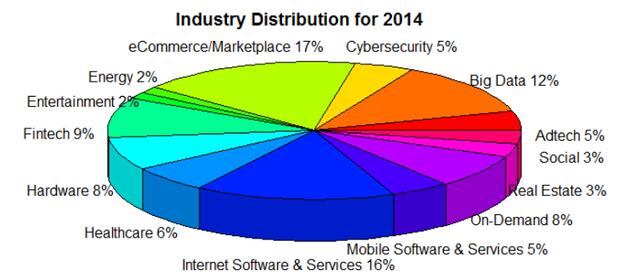

到了2014年,随着独角兽数量的快速增加,独角兽企业所代表的行业也是“百花齐放”:既有传统的电子商务、互联网软件及服务占有15%以上的比例,也有新出现的健康医疗(healthcare)、移动软件及服务等占到了5%以上。而在2013年才崭露头角的Fintech、Big Data、On-Demand在2014年继续各自的强势表现,分别占到了9%,12%以及8%。

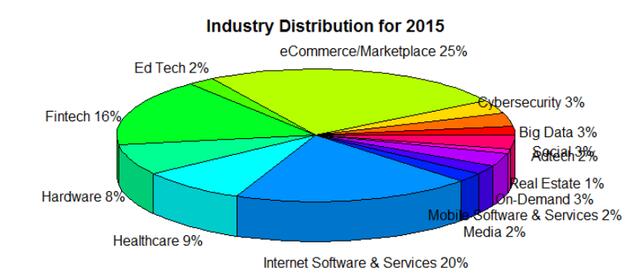

到了2015年,独角兽企业再次出现了大幅增长,同时行业格局也产生了巨大的变化。传统的电子商务和互联网软件及服务再次成为大量独角兽的出没地带,分别占到了新增独角兽中的25%和20%。

Fintech和Healthcare也继续稳定贡献了16%和9%的独角兽。On-Demand和Big Data失去了前两年的风光,仅占新增独角兽的3%。值得一提的是,教育类的新增独角兽也首次出现,并占到了2%。

最后我们来比较一下当前中美两国尚未上市的独角兽最新估值的结构。我们也列出了全球其它地区独角兽的对应数值作为参照。

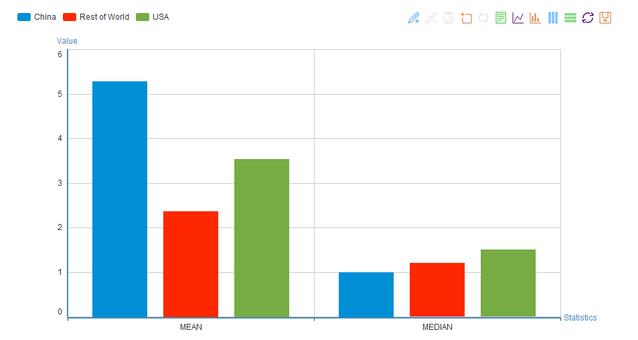

首先我们简单计算了中美两个地区以及全球其它地区最新估值的平均值以及中位数(以billion为单位)。如下图所示,我们可以看到中国独角兽企业的平均估值是美国的1.5倍,是全球其他地区的2.2倍。然而如果我们比较估值的中位数,中国的中位数估值为美国的三分之二,世界其它地区的83%。

当数据的分布比较对称时,平均值与中位值往往比较相近。

而在这里,平均值与中位值显示出了截然不同的特征。中国独角兽企业的平均值远大于美国独角兽企业,但中位值却又小于美国独角兽企业。一个最简单的可能是,中国有一家巨型独角兽企业抬高了平均值。然而事实是,估值最高的企业是美国的Uber。甚至在估值前十的独角兽中,美国也占了5家,而中国仅有4家。

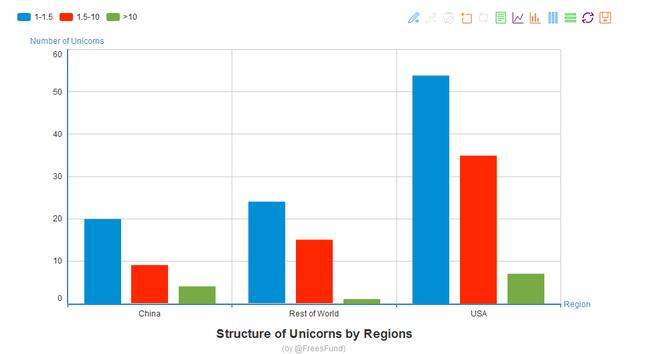

我们进一步的把独角兽按照估值分成低(1-1.5B)、中(1.5-10B)、高(>10B)三类。下图列出了中美两国以及世界其它地区独角兽公司在这三个分类下的绝对个数。中国在底、中两类上的绝对数目都是最少的,而在高这一类上远大于全球其他地区,仅略少于美国。考略到独角兽企业总数上美国是中国的近3倍,中国的高估值类独角兽比例是非常高的。

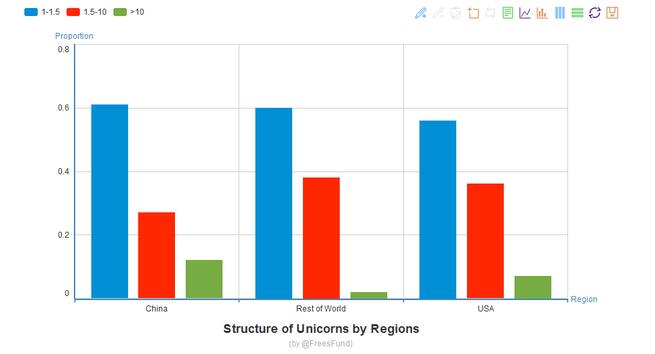

我们将独角兽企业的绝对数目换成低中高三类独角兽企业在该地区的占比可以更清楚地看出这一特点。与美国以及世界其它地区相比,中国有着更高比例的入门级别低估值独角兽以及“霸王龙”级别的高估值独角兽。

大量高估值的独角兽使得中国独角兽企业的平均估值远大于美国的独角兽。另一方面,超过50%的入门级别独角兽又使得中国的独角兽企业有着最小的中位估值。从现有的分析来看对这一现象的成因并不能做出确定性的解释。

几个潜在的解释包括,中国广阔的市场使得独角兽更容易成长为估值超过100亿的decacorn,从而使得中国有着极高比例的decacorn。独角兽概念的追捧使得国内企业估计在1B附近时会尽力成为一只入门级别的独角兽。

事实上,这张图所用的数据来自CBinsights,其中的国内独角兽企业信息是要却少于IT桔子的,而缺少的这些独角兽公司又有极大比例是入门级独角兽,也就是说,中国的入门级别独角兽毕业可能比下图还要更高。

小结

虽然从第一家独角兽诞生至今一共也就产生了几百家独角兽公司,但是由于这些公司是市场上的明星公司并且很大一部分公司的业务与互联网息息相关,所以关于这些公司在各个维度上的数据是非常充分的。本期我们先简单的对独角兽公司在时间空间行业等基本维度上做了一个简单的梳理。基本的结论包括:

1、大多数独角兽企业都集中在中美两国,尤其是美国。这也又一次提供了互联网经济在欧洲发展较为迟缓的一个数据佐证。同时也预示着在互联网时代,世界已经呈现出中美两国科技争霸的年代。这对我们千禧一代的互联网人士来说是一个无比巨大的机遇。

2、时间上来说,2014年开始全球范围内的独角兽企业“爆炸式增长”,2015年主要由中美两国驱动了“爆炸式增长”的延续,而到了2016年(预计数据)又是主要由中美两国的数据滑落带来的新增独角兽的减少。

独角兽企业绝大多数是互联网明星企业,因而独角兽企业的发展特点一定意义上可以代表互联网企业的发展状况。从独角兽企业的时间特点上我们大致可以看出互联网行业的发展极大的依赖于中美两国的经济发展状况(当然全球经济显然也是)。从目前的数据来推测互联网经济在中美两国的富集程度应该远超过中美两国GDP占全球经济的比重(不到40%)。

3、从行业上看,整体上体现出“百花齐放“的特点,除了电子商务,互联网软件及服务以及Fintech之外,没有单个行业能够产生超过10%的独角兽企业。并且从2014年开始,独角兽企业数据的剧增也带来了行业覆盖上的大幅扩大。尤其是“大数据”、“Fintech”、“健康医疗”、“On-Demand”这几个媒体一度热炒的行业,在2013年到2015年都产生了不少新的独角兽。

但是值得提醒创业者的是,这些企业成为独角兽的时候或许估值的暴涨和媒体对这些概念的热炒有一定关联。然而这些企业在成为独角兽前往往已经成立了三到八年,在2010年,甚至2005年这些公司成立的时候,这些所谓热炒的行业可不算什么热门的行业。