分时度假在中国的几个“囧途”; 中国房产; 商业地产

简单来说,分时度假(Timeshare)就是顾客购买了度假屋一个时段(通常为一周)的使用权后,即可每年在此享受一个星期的度假。另外,还可以用自己购买的时段,去「交换」同属于一个交换网络中的异地度假屋的另一个时段,从而达到前往不同地方旅游度假的目的。

这一商业模式促进了美国旅游业的发展,为何却在中国水土不服?

分时度假是什么?

分时度假最初起源于20世纪60年代中期的欧洲,彼时地中海沿岸开发了大量海滨别墅,成为欧洲乃至世界的休闲度假中心。但多数家庭无力单独购买价格高昂的度假别墅,部分有能力购买别墅的家庭,每年的使用时间非常有限,所以出现了亲朋好友联合购买一幢度假别墅供大家不同时间分别使用的情况,最早的分时度假概念由此产生。此后,北美和欧洲逐渐发展成为全球规模最大的度假权益市场,亚洲新加坡、马来西亚也逐渐普及。

相关统计数据显示,目前世界上已有60多家“分时度假”集团,4500多个采用分时制度的度假村,来自124个国家的400多万户家庭购买了度假权。2014年全球度假权益行业收入为161亿美元,其中美国分时度假行业收入达80亿美元。

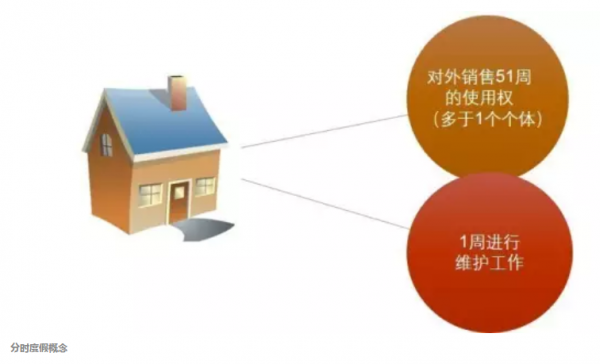

“度假权益”又称“分时度假”,是指在有效时间内每年可使用度假物业(通常是度假区内设备齐全的独立度假住宿单元)权益并且该度假权益可通过销售、交换、捐赠或继承等方式转让。全年度假物业的使用权益通常可划分成52周次进行销售。

分时度假概念

购买度假权益产品包括一次性支付购买价格和之后有效时间内每年缴纳的服务费及维护管理费。购买度假权益产品赋予了消费者解决未来25至30年期间度假住宿支出(不考虑通货膨胀)的灵活性;部分司法管辖区的度假权益年限可持续50年或80年之久(特别是欧洲),而美国的大多数分时度假产品则采取永久性出售的形式。

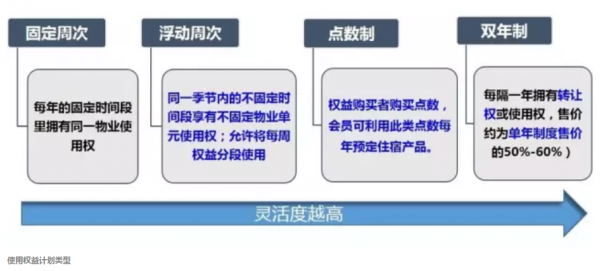

消费者的使用权益计划包含监管分时度假产品的条款并描述各购买者可能使用分时度假住宿单元及设施的方式及时间。使用权益计划的类型包括:

目前,竞争市场中的众多开发商提供具备一系列灵活度特征的使用权益计划以吸引消费者。但在设计某一特定项目的使用权益计划时,开发商必须考虑所需灵活度的程度并权衡潜在成本及创建和管理预定系统的相关复杂性。

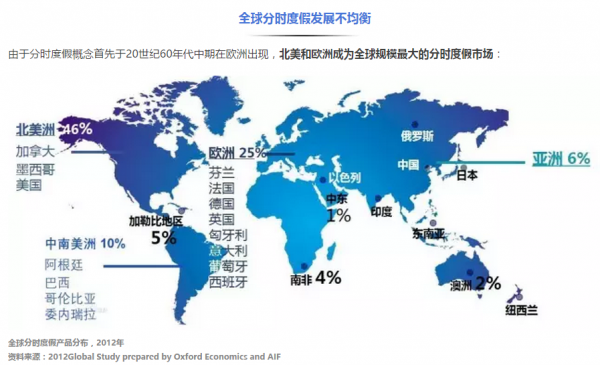

全球分时度假发展不均衡

由于分时度假概念首先于20世纪60年代中期在欧洲出现,北美和欧洲成为全球规模最大的分时度假市场:

主要组织及酒店品牌的加入,例如万豪(1984年)、迪士尼和希尔顿(20世纪90年代初)和喜达屋(1999年),提升了分时度假行业的形象并有助于增长消费者对分时度假产品的信心。

最新的全球分时度假行业研究是2012年牛津经济研究院和AIF为美国度假村发展协会(美国的分时度假官方协会)进行的行业研究(每4年进行一次)。

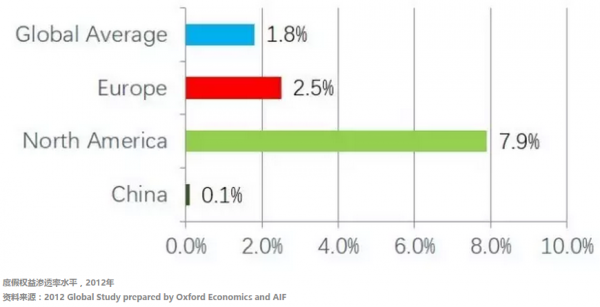

研究数据表明,2012年,亚洲人口几乎是美国的6倍,其中中产阶级人口也比美国多出约8百万;然而亚洲所售周次和平均销售价格都明显较低,表明分时度假产品在亚洲人口的渗透率较低。这还意味着,相比美国等发展更为成熟的市场,亚洲的分时度假市场仍处于欠发达状态并且仍存在增长空间。

亚太区发展势头缓慢

自20世纪80年代东南亚地区首次引入分时度假概念以来,该地区的分时度假市场便历经分散增长,但日本除外(最早于1969年引入分时度假权益概念)。20世纪90年代,分时度假产业实现健康增长,但受1997年货币危机的影响,亚洲众多国家的分时度假行业增长速度放慢。

亚洲分时度假市场业绩表现欠佳的主要原因包括:

目前仅马来西亚实施专门针对分时度假行业和俱乐部会员业务的

法律规制;

缺乏积极活跃的区域性贸易协会;

产品质量相对较低;

缺乏或者数量有限的主要国际品牌开发商及经营商。

分时度假在中国水土不服

根据牛津经济学院和AIF开展的全球研究分析,2012年,中国仅拥有27家度假权益酒店。但据我们调查,2014年,中国参与提供度假权益的酒店数量增加了三倍之多,达118家。尽管这些酒店大多属于综合开发项目(部分按酒店经营)而非量身定制的分时度假住宿单元,但供给总量的强劲增长仍表明中国开发商对分时度假产品的关注度不断提高。实际上,分时度假产品早已遍布中国各地。

据我们调查,在市场需求方面,中国现拥有度假权益所有者约52,900人(应谨慎解读该数据,原因在于当俱乐部的分时度假权益所有者同时在交换平台注册时,可能存在重复计算人头的可能性)。历史数据表明,中国度假权益产品中高阶层人口的渗透率远远低于全球平均水平。

因此,鉴于中国市场需求在目前全球市场的表现欠佳,我们认为,如果中国未来能引入更高品质的产品并营造更有利的法律和经营环境,中国的市场需求应该具备巨大增长潜力。

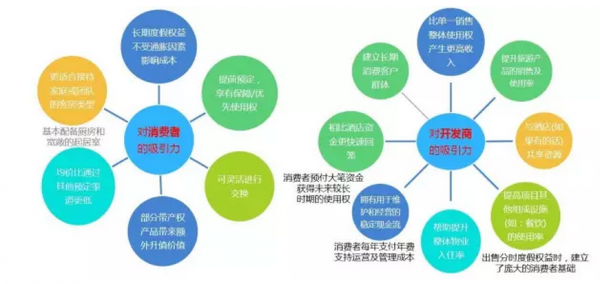

为什么选择分时度假产品?

分时度假产品是锁定中高阶层家庭团体的休闲产品。了解消费者和开发商选择分时度假产品的原因以及他们可享受到的权益非常重要。

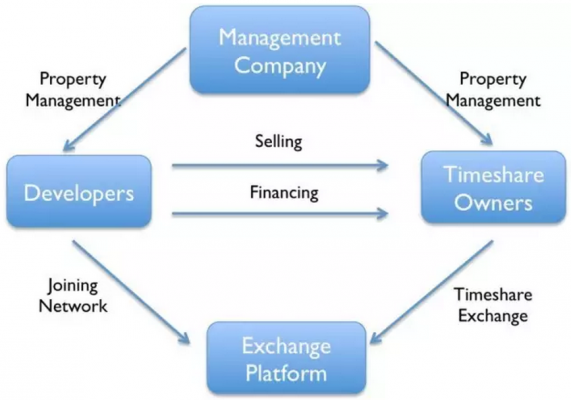

分时度假的经营模式主要包括以下几个重要参与方:开发商、度假权益所有者、物业管理方和分时度假交换平台。

分时度假业务主要参与方

开发商:开发商开发分时度假产品时需考虑地理位置、本地市场、交通便捷度、旅游景点充足、土地权益的年限及法律规制等问题。

管理公司:为开发商提供物业管理以及销售及市场推广支持。

交换平台:可进行分时度假产品交换的外部平台。

分时度假在中国的机遇与挑战

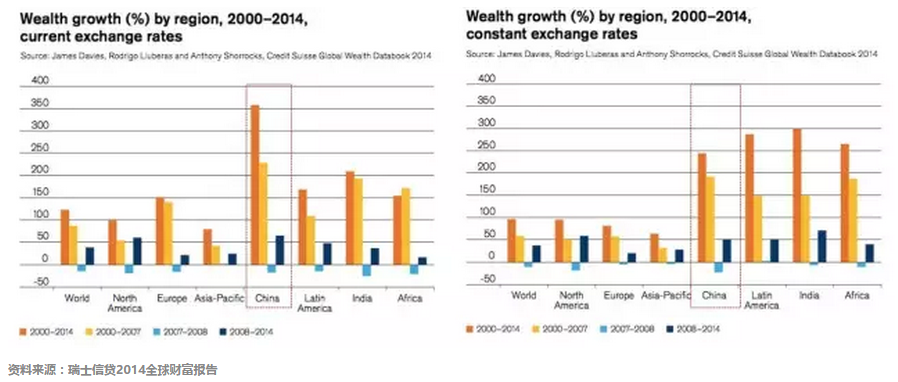

人民币升值

中国受惠于近年来的人民币升值趋势,财富增长有所加速。如右图所示,如果不考虑该因素,实际上印度和非洲的财富增长速度更快。

中国庞大需求预测

为了了解中国未来分时度假市场的发展潜力,我们根据以下假设预测了截至2020年的未来市场需求基础:

按照政府最新公布的中国人口出生率(平均值为1.2%)及死亡率(平均值为0.71%),我们预计截至2020年,中国的人口总数将达到14亿人。假设中国家庭的平均家庭成员数量为3人,截至2020年,中国的总户数约为4.69(通常一户共享分时度假产品)。

按照RCI 2010区域报告的保守假设,有经济能力负担度假权益产品的户数占比约为1.8%,分时度假的目标户数约为844.35万户。

根据公认的国际平均水平,假设消费者平均拥有1.5周度假权益周;结合RCI2010区域报告,截至2010年,分时度假产品交易总额约为5亿美元。因此,即使根据保守方案,2010年至2020年期间中国分时度假产业仍然应该能创造约9亿美元的销售收入。

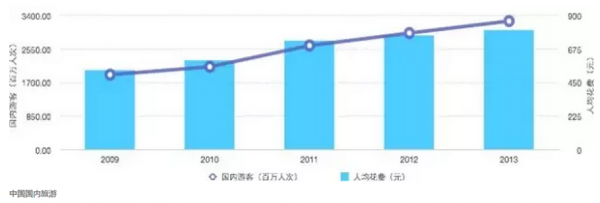

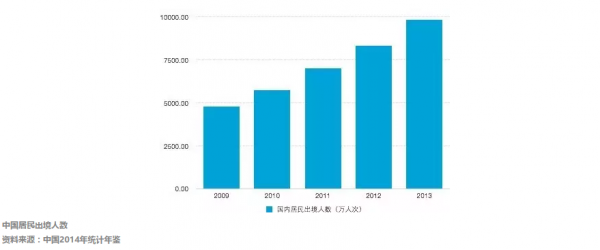

旅游增长

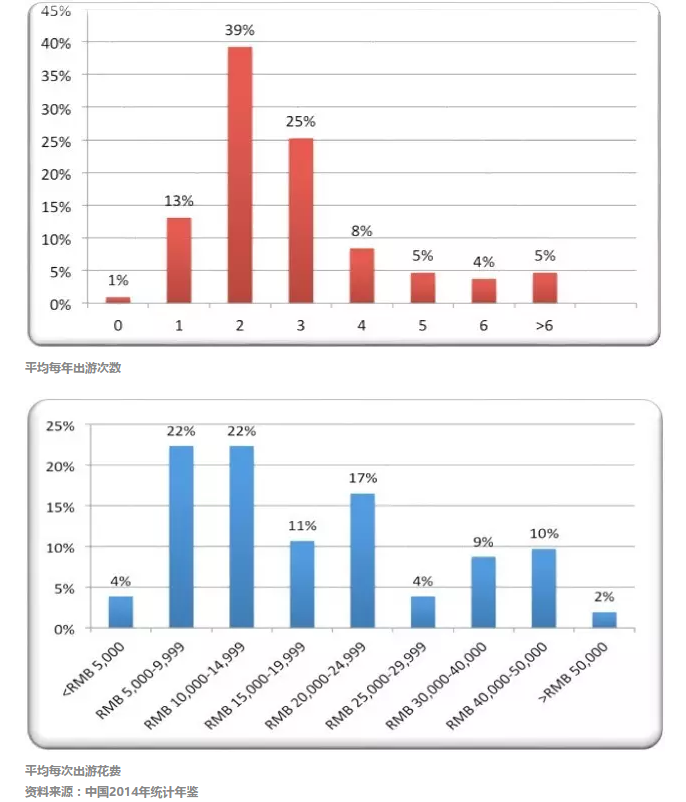

根据上述政府官方旅游统计数据,中国境内外旅游呈现出积极增长趋势。我们开展的一项调查(共获得120份有效问卷答复)表明,大多数中国中产阶层每年至少安排一次旅游活动,旅游预算各不相同: