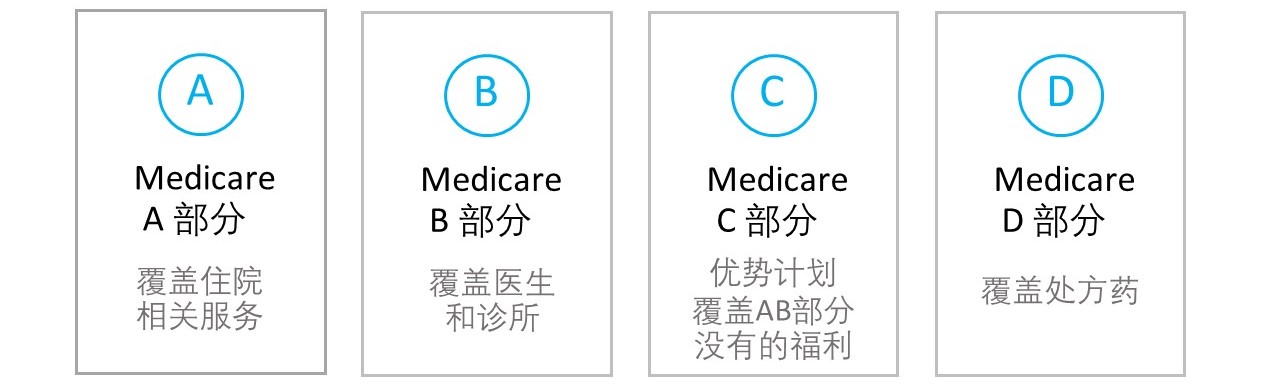

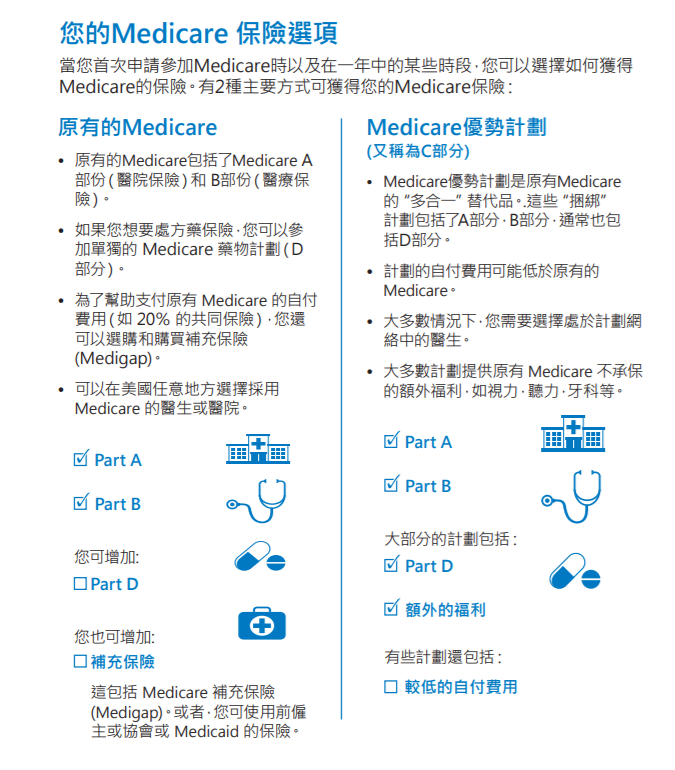

美国联邦医疗保险Medicare红蓝卡 ABCD四大部分

A部分 – 住院保险,承保的服务包括:

- 医院住院护理

- 专业护理疗养院(出院后)

- 家居医护照料

- 临终安宁护理

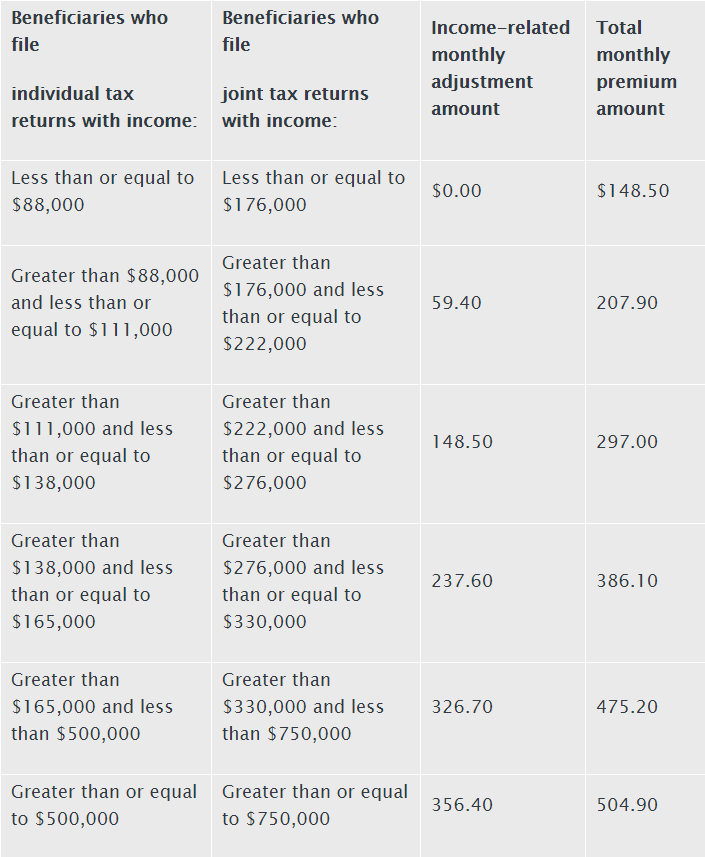

- 如果您交满40个季点,月度保费为0元;

- 如果是30-39个季点,需要支付每月259美元保险费;

- 少于30个季点,如果需要投保A部分,就需要支付每月471美元保险费。

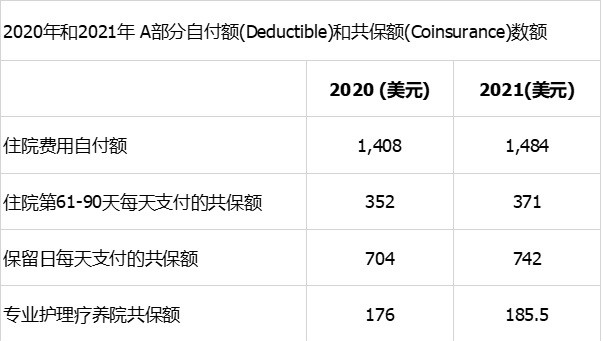

- 住院的前60天的医疗费用免费。

- 61-90天之间,每天自己承担的费用是$371。

- 91天之后有60天的保留日(lifetime reserve day),每天需要自付$742。

B部分 – 医生保险,承保以下的服务内容:

- 门诊护理;

- 专科医生;

- 急诊;

- 预防性服务(体检筛查、疫苗);

- 耐用医疗设备(如轮椅、助行器、病床等)。

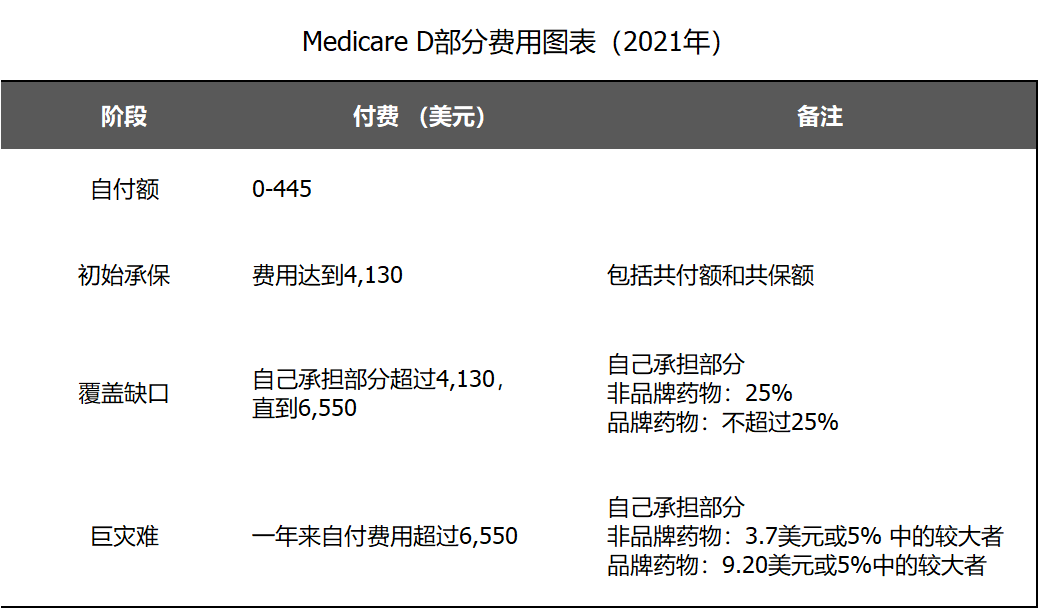

D部分 – 配药,处方药的保险:

- 支付处方药(包括推荐的注射剂或疫苗)

C部分 – 优势计划。

同时具有红蓝卡的A部分与B部分的人士可以参加C部分,这部分包括了眼、耳、牙原本Medicare 没有的福利。 C部分是由Medicare授权的商业医疗保险公司提供的医疗保险计划,可以选择的计划很多。C部分覆盖A部分和B部分的医疗项目,并且大部分的C计划都包含处方药保险,既D部分。所以说,C部分-红蓝卡优势计划是一种多合一的保险计划。 大多数优势计划承保传统Medicare原先没有的福利,例如视力、听力、牙科和健身计划。有些计划还可以承保前往就诊的交通费,以及一些其它的福利。 不同的计划,会有不同的福利范围。所以在选择C部分计划时,请仔细核对您选择的计划所提供的福利,还有您是否符合资格、有没有其它限制等。 C部分Medicare Advantage优势计划的医疗网络一般服务范围仅限于本地,C部分会设有年度最高自付额,为6,700美元。 所以简单的说,A部分是住院保险,B部分是看医生保险,D部分是药物保险。A和B是传统红蓝卡医保。 C部分优势计划,也叫做实惠医保,就是在原先的联邦医疗保险Medicare之外,另外可以选择的多合一计划。一般优势计划的自付费用低于原先的AB+D计划。 传统Medicare医疗报销计划的网络资源覆盖全美,可以在美国的任何接受Medicare的医院诊所使用,看专家门诊不需要转诊。不过C部分-优势计划的医疗网络就不同了,您只能选择C部分的网络内医生,有些保险计划看专家可能会需要转诊,就看您选择的计划了,类似于PPO或HMO。 A 和 B在联邦计划内,C和D就是私人医疗保险,不过也都是经过Medicare授权的,属于Medicare的范围。很多人选择C 部分因为这个计划包括了A B和D 部分。不过C部分的医疗网络,可能和AB部分不同。如果您从原先的AB计划转向选择C部分医疗保险,看医生前请确认您选的医院和医生是否在保险覆盖网络之内。

文章源自网络