2022房價的4個重要因素,美联储加息对房价的影响

贷款利率大涨,房市依然炙热,买房子看起来更难了!

2022年房价到底会跌还是涨?我们应该卖房还是买房?还是应该继续等待?

今天主要和大家分析1)影响2022年房价4个主要因素; 2)美联储加息对房价的具体影响;3)哪些城市的房价还可以负担得起;4)房市是否下跌。最后我会分享我自己及专家对现在是否要买房的建议。

任何现在在寻找新房的人都知道,现在市场上没有什么房子可买,对美联储3月加息的预期导致房地产市场最后疯狂。房子总供应量、房子新上市量处于历史低位,现在市场上的房子出售速度依然很快。

接下来我们就来看看,今年房子到底是跌还是涨?我们是否还有买房的机会?欢迎大家留言讲讲你们当地的房市的情况。

房地美Zillow/Redfin等地产公司2022年预测报告,都认为今年房市依然会上涨。只是房市涨幅不会像去年那么夸张,从涨7.5%,9%到11%的说法都有,而今年市场对首次购房者将是更大挑战。

美联储升息将会影响房市有机会看到房价下跌?

大家先不要着急,我也和大家一样盼着房价下跌的我们来看看是否能找到,房价下跌的蛛丝马迹。如果我们不了解房价现在到底受到哪些因素的控制就千万不要决定是否买房。自今年年初以来,抵押贷款利率一直在飞涨,但买家似乎并不担心,有些人甚至在利率走高之前急于进场。

Redfin 首席经济学家 Daryl Fairweather 表示:如果在一个典型市场中利率进一步上涨,预计会有一个转折点,买家会从感觉更紧迫购买变成不那么紧迫,这是因为利率最终会这到租房比购买更可行的程度。

这说明之前的说法并不是空穴来风,那么现在的房市,难道不是一个典型的房市吗?我们来看看现在的市场,到底存在哪些方面的问题,让它变得不典型了。

房价大涨的因素:

1.供需不平衡

1)想买房子的人太多,市场上缺乏足够的房源,

房子不足主要被归咎为病毒大流行引起的供应链问题。造成新房建筑缓慢。

这一点我迟点还会带大家看看,到底美国现在有多少新房在建。

2)买家卖家犹豫不决

房屋库存存在“先有鸡还是先有蛋”的困境,对于大部分卖家来说,卖了房子之后总要买房来住,现在市场上可供选择的房源毕竟太少,一般卖家都会考虑,等有更多买房选择时才开始卖房子,而且不断上涨的抵押贷款利率,也可能使一些潜在的卖家,无法采取行动,大多数有抵押贷款的房主的利率,现在应该都低于3%,而眼下30年期,固定抵押贷款平均利率,已经超过4%,大部分房主都不可能喜欢,用高利率借款来偿还相同的债务,这意味着市场上流动的房子更少了。

2.租金上涨

现在不是一个典型的房地产市场,另一个问题是,房子租金也在飙升,据美国第三大房地产平台Zumper的数据2021年中等价位1居室公寓租金,价格上涨了12%,创下历史新高。2居室公寓中位数租金价格上涨了14%,1居室租金中位价在1月份达到了1374美元,2居室公寓中位价达到1698美元。

因此许多潜在买家,可能不会考虑租房,而是直接在相对负担得起的地方,购买更普通的房屋,以避免增加每月预算。

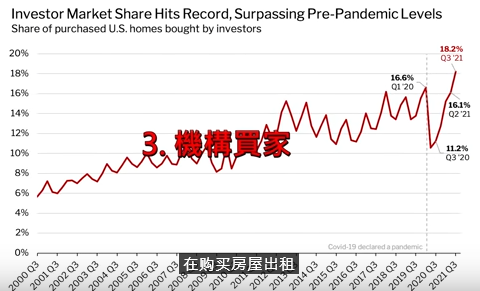

3.机构买家

现在大概有27%的机构买家,在购买房屋出租,进一步降低了房屋的供应量,几乎所有的买家,都将继续面临来自机构买家的竞争,这些机构买家瞄准,所谓的入门级房屋市场,以持有这些房产并将其出租。

4.股市投资者

今年以来除了赶着在利率上升之前,赶紧买房的买家外,推高房价的罪魁祸首还有投资者,当利率上升对股市造成影响时,很多股票市场的投资者,不管是持有加密货币还是股票,很多人正试图将投资组合多元化,把钱从桌子上拿下来,投资于住宅房地产,然后出租这些房屋,从而创造现金流收入。

5.翻新房屋投资者及流动性投资者iBuyers

他们都在市场上,与普通买家一起竞争,而且在大多数情况下,他们前期都是使用现金,这些人到底在多大程度上,推高了房价呢?

华尔街房地产咨询公司CEO IVY ZELMAN表示:从历史上看租房者转变为房主趋势,在病毒大流行前三年,这个数字大约有230万。2020年第4季度,2021年第1季度,这个数字达到280万,现在这个数字已回落到240万。

相对于高峰期,租房者即首次买家的影响,正在被投资者这种势头所抵消,这是造成房价飙升相当大的一部分影响。在过去的两年里,买第2套房子的房主也是这个市场的重要组成部分,这也是导致房价飙升的不成比例的部分。

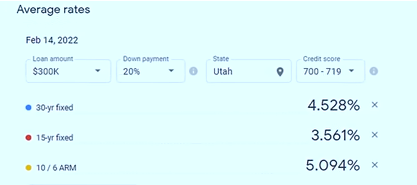

现在大家应该基本明白,虽然抵押贷款利率上升,房价却并没有跌下来的原因,那么当利率上升,你在哪里还可以买到负担得起的房子?你又能买得起多少钱的房子呢?

据Redfin 2月10日报导,如贷款利率是3.9%,1月份全国一半50.1%的特售房屋,对于每月预算为$2000美元的购房者来说是负担得起的。

相比于利率3.5%,北卡罗利房屋可负担性下降了3.8%,是美国50 个人口最多的大都市区中降幅最大的,接下来是德州奥斯汀下降了3.5%,乔治亚州亚特兰大下降了3.2%,凤凰城下降3.1%,休斯顿下降3.1%,也就是说这些城市的买主,能买得起的房子的比例下降了,我们说房子是非常地方性的,比如不管抵押贷款利率多高,底特律克利夫兰,纽约州布法罗匹兹堡,圣路易斯这些城市,都拥有最多的可负担房屋,但是所谓一分价钱一分货,这些地方房价虽然可以负担得起,我想并不是我们华人想搬去的地方。

假如在抵押贷款利率为3.9% 情况下,圣何塞只有0.2%的房屋,可以负担得起,在前50 个大都市中所占比例最低,接下来是旧金山1.6%,洛杉矶3.8%,圣地亚哥4.3% 和西雅图9%,很显然华人喜欢居住的这些城市的房价,都是越来越让人难以负担得起了,要买房还是要继续租房

要买房还是继续租房,让我们一起来看看,当抵押贷款利率上升不同的阶段,我们可以负担得起房价。

假设首付20%,30年期抵押贷款地税比例1.25%,房子保费0.5%,没有HOA会费,买房可负担性。

在抵押贷款利率4%情况下,如果你买25万的房子,月供$1320; 如果你买月50万的房子,月供是$2640。如果你买月75万的房子,月供是$3960.

当抵押贷款利率上调是否减慢投资者速度?

必须等待基本面受到增量供应影响才能知道。但上升的利率毫无疑问会伤害到普通买家,或者说首次购房者,他们可能不得不退出市场。

那我们应该继续等待吗?房价会不会永远跌不下来?2022年房市会崩盘吗?

从市场运作来讲,当需求得到满足时,价格就会下降,在许多房地产市场,目前对房子需求还是非常旺盛,根本没有足够房屋可以出售给潜在买家。因此,要看到房价显著下降,需看到买家需求显著下降,利率上升或整体经济放缓就会导致需求下降。

Redfin 首席经济学家Daryl Fairweather预测:到2022年秋,高抵押贷款利率和已经很高的房价可能会将今年价格增长放缓至3%左右,这种低价格增长率会阻止投资者进入市场。从而为首次购房者提供更好购房机会。

华尔街房地产咨询公司CEO IVY ZELMAN 更加担心房子在一两年内,会出现供过于求的风险。由于抵押贷款利率预期回升,你确实看到了很多观望者通常在三个月后会看到整体活动激增,然后开始减少。但我认为,假设利率从现在开始走高,我们可能会看到预期的市场大幅放缓,这并不取决于利率上升,我们担心更大因素是正确的供应水平,受到供应链瓶颈影响。但有大量的待售单户住宅,出租单户住宅也就是我们所说的租金账单,而且还有大量的多户家庭。如果所有这些住房在未来一年半、两年内完成,我们将面临供过于求的局面,从而对房价造成压力。

也许人口普查局的新建房屋数量,可以佐证ZELMAN的说法,数据显示2021年12月美国新屋开工环比意外增长1.4%,经季节性调整后,年化率为170.2万套,为3月以来最高水平,并超过市场预期165万套。其中,中西部开工率为36.5%,28.8万。东北部的开工率为20.2%,13.7万。但南部和西部则下降,分别为:-1.9%,91.5万;-13.8%,36.2万。

那么对于我们这些准备买房的人来说,到底是等待更多房屋上市,还是在利率还没飙升最高前开始继续抢房呢?

让我们先听听IVY ZELMAN的建议:如果你不是处于不得不搬家的模式,那么,我不会现在买,因为当你今天看首次购买者将会有大量房子可供选择。单户家庭积压订单达到2007年最高水平,如果进入西南东南和部分山区州,当建筑商建造所有这些房屋时,无论是出售还是出租,都会有更多的选择,因此,除非你必须这样做,否则我会更有耐心。再说一次你需要考虑的是每月相关的开支和租金的本身。

如果觉得已经准备好,现在必须买房自住,当你找到你自已真心喜欢,合适你的房子时,那就不要犹豫。但千万不能将就为了买房而随便买一个很烂的房子。房子是长线投资,买得对才是好投资,即使你买在高位,只要长期持有,至少5年以上,即使房价短期调整回落,对你的影响也不是很大。

如果你像我一样,想买房出租的话,那就要更加谨慎。

图文来源于网络,如有侵权,请联系删除。