2016年养老地产开发运营策略研究-融资篇; 养老地产; 中国商业地产

2016年养老地产开发运营策略研究-融资篇

政策、服务、融资已经成为养老地产发展的瓶颈。尤其在融资上,很多项目都在苦苦等待资金救赎,但大多数投资商虽然对养老地产的前景表示肯定,在资金投资方面却非常谨慎。这主要是由于养老地产普遍存在以下几点问题:

(1)养老地产产品的资金需求量大。养老地产投资除土地外,还包括养老设施的投资。一般而言,养老设施的投资至少会增加养老地产成本1000-3000元/平方米。对于一个10万平方米的中型养老地产项目来说,会增加投资1-3亿元。

(2)养老项目资金自平衡能力差。一般房地产项目均通过房产销售促进现金回流、实现项目现金流自平衡。但养老地产是以持有为主,不可能通过项目销售解决资金问题。对以持有为主的养老地产,利润率也就8-10%,资金回收期长达10-15年。而养老服务利润率最高也就20%左右,靠养老服务的低回报根本无法平衡地产重资产的现金流出,这更加重了养老项目开发和经营中的资金需求问题。

(3)养老项目资产抵押困难。养老项目,尤其是在国家划拨土地、非营利性养老设施,银行或者不能做抵押、或者抵押率低,无法通过房地产企业常用的资产抵押解决资金问题。

资金需求的加重、供给的减少,“两头堵”的现状使养老地产的融资问题凸显,传统的融资方式并不能完全满足养老地产的融资需求,创新才是解决养老地产项目融资问题的根本出路。

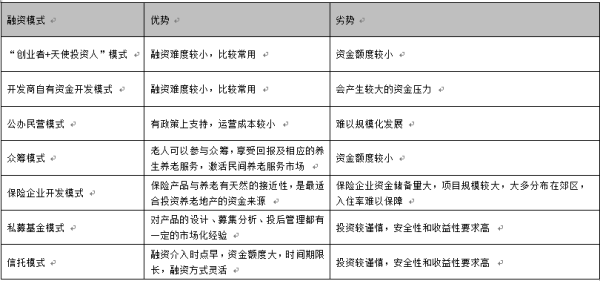

目前,在养老地产领域主要有以下7种融资模式,分别是“创业者+天使投资人”的单店模式、开发商自有资金开发模式、公办民营模式、众筹模式、保险企业开发模式、私募基金模式和信托模式。其中,“创业者+天使投资人”的单店模式、开发商自有资金开发模式、公办民营模式是传统的融资模式,融资难度小,但资金额度低,难以形成规模化发展。众筹模式、保险企业开发模式、私募基金模式和信托模式是养老地产行业较为创新的融资模式,但众筹模式虽然作为民间养老市场的代表,其资金额度较小,难以维持较大项目的持续发展;保险企业开发模式由于其保险产品与养老有天然的接近性,是最适合投资养老地产的资金来源;私募基金模式和信托模式由于其专业的市场化经验、融资介入时点早、资金额度大、时间期限长、融资方式灵活等特点成为养老地产融资问题的最佳解决方案,但其对安全性和收益性的要求较高,这也在一定程度上限制了养老地产融资的门槛。

图表1:养老地产主要融资模式比较

通过对比以上融资模式,中商产业研究院认为养老地产开发商在融资方面可以先选择传统融资模式,然后通过一定的资本收益来吸引险资机构或私募基金方式融资,最后逐步过渡到信托融资模式。这主要是因为养老地产基金和信托虽然是未来养老地产融资痛点的主要解决方式,但这类资金在没有看到预期的盈利之前投资较为谨慎,开发商只有拿出信服的产品,才可以实现养老地产项目与资金的融合。因此,现阶段,养老地产开发商可以采用“资产+服务”混搭模式运作,一方面通过销售部分住宅迅速回笼资金,让投资者看到盈利空间,另一方面持有相应服务,通过前期补贴和微利模式实现持续发展,最终获得信托融资模式。

图表2:养老地产险资、基金及信托机构列表