資訊 | 美國房地產市場三個新現象

根據華爾街日報,美國人住房擁有率下降,人口減少,美國人許多家庭儲蓄收入買不起新房,租房激增,而保障房數量缺少。從過去十年資料顯示,美國或許正在醞釀新的危機。

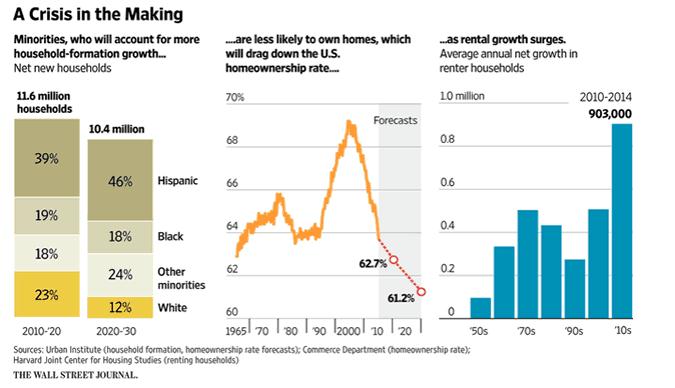

美國住房市場與21世紀不同,美國人住房擁有率低於20年前,美聯儲維持低利率,鼓勵更多美國人購買房屋,過去增長速度為63.7%,現在逐漸趨於平穩,低於幾十年前高峰時期。

根據研究,美國人購房數量繼續減少,主要一個原因,城市研究所的人口統計學研究,美國新家庭數量減少,美國人收入增長不快,新家庭購房數量減少近一半。

租房人數激增,加之更嚴格的抵押貸款規定,這讓無論購房者還是租房者都無法承受,由於出租者獲取租房收入,租房比買房可以節省首付,這讓美國房地產市場無法提振經濟增長。

美國最大公寓開發商數據顯示,建築商希望通過減稅、補貼等,讓購房者購房,然後再把房屋出租。房屋減稅從75%下降到20%,這讓購買豪宅的買家不得不支付更多稅費利息。

華爾街日報文章說,這是一個零和遊戲,如果租房者不能成為業主,誰將會購買這些房屋呢,今天的房主需要賣掉這些空置的房子。

2007年,通過美聯儲寬鬆貨幣、國會財政政策,希望通過建設保障房提供給地方州官員與買家。而2015年以來,美國房地產市場面臨類似情況。

為了推動家庭住房擁有率,可能會做一件事:哄抬價格。

房利美、房地美都在努力推動房屋銷售,如果租房者不買房,這些房子賣給誰呢?

答案顯而易見:價格會下降,一直到有買家為止。

美國金融危機後,美聯儲要阻止通縮,推出了史無前列的量化寬鬆債券購買,資產價格上漲,但工資沒有,結果是,住房讓美國人再次負擔不起。

美聯儲已經做了太多了。

解決的辦法:或許不是讓更多利己的人負擔得起住房,而是促進每個購房者均成為既得利益,均能獲得利益,然後換上統一稅收。

綜合以上:

第一,美國人購房數量繼續減少,主要一個原因,城市研究所的人口統計學研究,美國新家庭數量減少,美國人收入增長不快,新家庭購房數量減少近一半。

第二,城市研究所的人口統計學研究,美國新家庭數量減少,美國人收入增長不快,新家庭購房數量減少近一半。

第三,為了推動家庭住房擁有率,可能會做一件事:哄抬價格。如果租房者不買房,這些房子賣給誰呢?答案顯而易見:價格會下降,一直到有買家為止。

第四,解決的辦法:或許不是讓更多利己的人負擔得起住房,而是促進每個購房者均成為既得利益,均能獲得利益,然後換上統一稅收。